מרבית המנהלים מתקשים לאזן בין הדאגה להתנהלותה התקינה של העבודה השוטפת ובין קידום מהלכי חדשנות. בראד פאוור מסביר כיצד להימנע מכיבוי שרפות תמידי.

התמונה הולכת ומתבהרת: בשעת כתיבת שורות אלה, שווקי ההון מסביב לגלובוס חווים טלטלות עזות. מחירי האנרגיה יורדים ובמקביל מדד "חוסר היציבות וחרדת המשקיעים" (Volatility VIX) נוסק בחדות. באופק מסתמן זעזוע כלכלי שעומקו, היקפו, משכו ואופן התרחשותו בלתי צפויים. התקציב הלאומי בישראל, המבוסס על גרעון מוגדל, מחורר את רשת הביטחון הלאומית לתיקון כשלים וסיוע לאותם עסקים שייפגעו מהכניסה המסתמנת למיתון (המלווה בתרחיש דפלציוני).1 כל זאת, מבלי לקחת בחשבון את ההשפעה העסקית של האצת מהפכת המוֹביליוּת, הטכנולוגיה והמידע שמשנה את טבעם של השווקים, התעוררות המחאה החברתית, פעילות הרגולטור או אירועים ביטחוניים וגיאו-פוליטיים בלתי צפויים באזור. בהתאמה להתפתחויות הללו ישתנו גם המודלים העסקיים של רשתות השיווק יחד עם תפיסת השירות (ויצירת הערך ללקוח) של חברות התקשורת, הבנקים, כרטיסי האשראי, השירותים הפיננסיים והבידור ומעגלי הספקים (בעיקר בתחום מוצרי הצריכה והמזון) העוטפים אותם.

מהלכים לקידום מצוינות תפעולית, התייעלות וחיסכון בעלויות הינם הכרחיים, אך אינם מספיקים לשימור כושר התחרות בסביבת עסקים סוערת ובלתי צפויה. הדיון הציבורי על התערבות הרגולטור בכוחות השוק מניח כמובן מאליו יציבות והבנה בהירה של סביבת העסקים ומתעלם מהתערבות מערערי-שוק מפתיעים ומהתפתחויות חדשניות המתרחשות בקצב מואץ. ההישרדות העסקית לאורך זמן, לפיכך, תלויה לא רק ביכולת המשחק בכללים המוכרים, אלא גם ובעיקר ביכולתם של מנהלי ועובדי הארגון להתאים עצמם לכללי המשחק החדשים ואף ליזום אותם. בפועל, הפקת תכנית התייעלות (לשימור הקיים) במנותק מחשיבה חדשנית על פיתוח מוצרים ושירותים ועדכון המודל עסקי (לשינוי הקיים) לא תשיג את יעדיה (פיתוח וחידוש הקיים).2

מנהלים רבים ומסורים המחויבים לטווח המיידי מאמינים כי בתקופה של קיצוץ הוצאות, פיטורי עובדים וההכרח להתייעל, לא ניתן להשקיע אנרגיה בקידום מהלכי חדשנות שיישאו פרי רק בעתיד. אין טעות קשה מזו – האתגר העומד בפני מנהלים-מנהיגים הוא לכוון את פעולתם אל נקודת איזון המשלבת בו-זמנית בין ההתייעלות והחדשנות.

בימים אלה ארגונים עסקיים רבים נערכים עם תוכניות העבודה ותקציב לשנת 2015: צפויה תקופה מסוכנת למי שיבקש להקפיא עצמו עד חלוף הסערה, אך גם כזו הפותחת אופקים חדשים ואפשרויות עסקיות מעניינות למי שישכיל להשקיע ביום המחרת ולהוביל בדרך החדשנות.

מיודענו בראד פאוור עוסק בפוסט ספטמבר ב-HBR בשאלת האיזון בניהול המשאבים בין מהלכי השיפור והשימור ובין יוזמות לחדשנות עסקית. המאמר תורגם לקורא הישראלי עם תיקונים והבהרות בהסכמתו של בראד.

כיצד תגדירו מחדש את סדר העדיפויות בתקציב הפיתוח שלכם?3

בראד פאוור, ספטמבר 2014

הנה לכם מקרה לדוגמה: צצה בעיה עם אחד מהספקים שלכם, כזו המאיימת לעכב הגעתו של מוצר – התזמון קריטי. באותו זמן ממש צצה הזדמנות שעשויה במשך הזמן, עם מידה מספקת של השקעה במחקר ופיתוח, להביא ליצירת דור חדש של מוצרים. מה תעשו קודם?

קרוב לוודאי שתפנו בראש ובראשונה לכבות את השריפה שיצרה הבעיה לטווח הקצר. וכאן טמונה בעיה גדולה עוד יותר. מנהלים וארגונים נתונים כיום יותר מתמיד לתביעה לפצל את תשומת ליבם ולבצע כמה פעולות בו-זמנית: לדאוג להתנהלותה התקינה של העבודה השוטפת על ידי מתן פתרון מיידי לבעיות, ובה בעת לקדם את מהלכי החדשנות ולחפש אחר הזדמנויות שייצרו את ההצלחה של מחר. הסוגיה של הקצאת משאבים יקרי-מציאות היא סוגיה מרכזית ורוויית מתחים, ואף על פי כן – ממעטים לעסוק בה. הנטייה הטבעית תהיה להגיב באופן מידי למה שנמצא מולך (למשל לענות למיילים ברגע שהם מגיעים, ושלמעשה לעולם לא מפסיקים להגיע). הבעיה היא שהנטייה הטבעית הזו דוחקת לקרן זווית את המחשבה לטווח הארוך, שהיא כידוע תנאי הכרחי לחדשנות.

דיברנו עם ארגונים רבים שמכירים את הבעיה הזו היטב. חזרו ונשנו אמירות כמו "אנחנו מרגישים שאנחנו רודפים אחר הזנב של עצמנו", או "מה שדחוף דוחה את מה שחשוב". לעומת זאת מצאנו גם כמה ארגונים מובילים שמצליחים להתגבר על הנטייה הזאת, ומקפידים כיום להפנות לפיתוח חדשנות משאבים שהוקדשו בעבר להתנהלות השוטפת, מתוך מחשבה על יצירת ערך לטווח הארוך. בניסיון לחקור את הנושא התמקדנו בשתי שאלות מפתח: כמה הארגון שלך משקיע בחדשנות בפועל? וכמה לדעתך הוא צריך להשקיע בה?

לכאורה מדובר בשאלות פשוטות, אלא שלעתים קרובות אנשים לא יודעים את התשובה המדויקת, או שמעולם לא חשבו במונחים הללו. לאחרונה הפנינו את השאלות הללו לאחד המנכ"לים שדיברנו איתם. הוא ענה שהוא מניח ש-5% מתקציב הארגון מושקע בחדשנות (פיתוח מוצרים ושירותים חדשים), אבל הוסיף שעליהם להשקיע עשרה עד חמישה עשר אחוזים. הוא המשיך והסביר שהמערבולת היצרנית של היום אינה יודעת שובע במונחים של תקציב, והתוצאה היא שהוא, בתור מי שעומד בראש הארגון, לא יכול להרשות לעצמו להשקיע בעתיד הרחוק יותר.

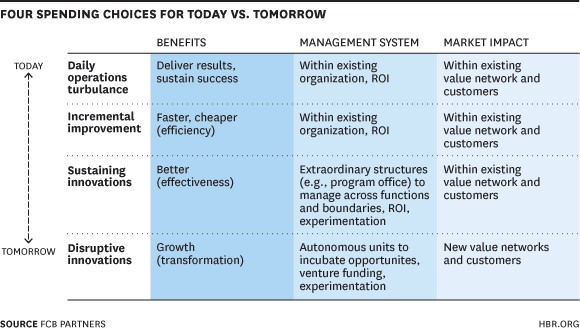

ניסינו לחשוב על הטענה הזו, גם בהקשר הרחב יותר שנחשף בפנינו במהלך העבודה, ויצרנו מודל ובו ארבע קטגוריות של השקעת משאבים:

1. העבודה השוטפת (Daily Operations): הפקה והוצאה לפועל של תהליכי ייצור או שירות קיימים ויומיומיים.

2. תהליכי שיפור וייעול תהליכים (Incremental Improvement): הקטגוריה הזו כוללת את רוב הפרויקטים של Lean ו- Six Sigma העוסקים בתהליכי שיפור וייעול במסגרת המבנה הארגוני הקיים.

3. חדשנות העושה שימוש בתשתיות קיימות (Sustaining Innovation): שינוי במודל התפעול (operating model), או שינוי גבולות פנים-ארגוניים. שינויים מעין אלה תובעים הסתגלות של מבנה הניהול לתנאים חדשים כגון program office, הגדרת תפקיד מנהל זרם-ערך (value-stream manager) או אחראי על הנעת התהליכים הדרושים. בדוגמאות אלה מדובר עדיין בחדשנות העושה שימוש ברשת הערך (value network) הקיימת תוך פנייה ללקוחות קיימים.

4. חדשנות "פורצת דרך" (Disruptive Innovation): שינוי משמעותי של מודל התפעול ובניית רשת של שיתופי פעולה (Ecosystem-Value network), וזאת על מנת לאפשר גדילה והתרחבות לשוק חדש, כזו המפירה את שלוותם של שחקנים המתבצרים במוכר. שינוי מעין זה דורש על פי רוב ייצור וטיפוח היוזמה החדשה כיחידה אוטונומית.

כאשר בוחנים את הדברים דרך ארבע הקטגוריות הללו, מתבהרים יחסי העלות-תועלת, וניתן לאזנם על פני הציר הווה/עתיד.

בכנס שנערך לאחרונה שאלנו מנהלים ממגוון מגזרים (בנוסף לסקר טלפוני שערכנו) את אותן השאלות, אלא שהפעם ביקשנו מהמנהלים לפרט כיצד הם מחלקים את המשאבים שלהם בין ארבע הקטגוריות הנזכרות. זו, בממוצע, הייתה ההערכה שלהם לגבי חלוקת המשאבים הקיימת בארגון שלהם כיום:

• 85% מהמשאבים מוקדשים לעבודה היומיומית השוטפת (Daily Operations)

• 5% לתהליכי שיפור וגידול בייצור (Incremental Improvement) המאפשרים להוזיל ולייעל מוצרים קיימים

• 5% לחדשנות הנשענת על תשתיות קיימות (Sustaining Innovation)

• 5% לחדשנות פורצת דרך (Disruptive Innovation)

כששאלנו את אותם המנהלים על חלוקת המשאבים הרצויה, בניגוד לזו המצויה, הם ענו:

• 75% לעבודה יומיומית שוטפת (Daily Operations)

• 5% לתהליכי שיפור וגידול בייצור (Incremental Improvement)

• 10% לחדשנות הנשענת על תשתיות קיימות (Sustaining Innovation)

• 10% לחדשנות פורצת דרך (Disruptive Innovation)

הסקירה שערכנו איששה – ואולי אין כאן הפתעה גדולה – את ההנחה שלנו שבקרָב שבין ההתמקדות בעבודת היום-יום להשקעה ביום המחר, המחר מפסיד. אולם מסקנה נוספת העולה מן הסקירה היא שמנהלים מרגישים באופן אינסטינקטיבי שעליהם להשקיע יותר בחדשנות. קל להגיד וקשה לעשות, ובכל זאת, ניתן לעשות זאת, ואפילו לעשות זאת טוב. כל ארגון שבוחר לנסות ולהשקיע יותר משאבים ביצירת ערך עתידי נדרש לעשות את שלושת הדברים הבאים:

(1) הקציבו מראש משאבי אנוש והון כספי לחדשנות ופיתוח. עליכם לבחון את חלוקת המשאבים על פי המודל של ארבע הקטגוריות הנזכרות כאן, ולאחר מכן להקציב סכום ידוע מראש לחדשנות. בהיעדר החלטה ברורה, חלק הארי של המשאבים יִבָּלַע במערבולת ההוצאות השוטפות. אתם מוזמנים לעשות את החשבון; קרוב לוודאי שתגלו שיותר מ-90% מהמשאבים שלכם מוקדשים במאבק לשימור הקיים (נתח שוק, צמיחה, רווח ותזרים המזומנים). ארגוני IT רבים כבר זיהו את הבעיה ומנהלים כיום את התקציב שלהם לפי מודל משולש: תהליכי תפעול, תחזוקה שוטפת וחדשנות. הארגונים הללו מנסים בכוח להביא לירידה חדה של חלקם היחסי של תהליכי הייצור והתחזוקה השוטפת מ- 90% ל- 60%.

(2) קנו שליטה במערבולת הכאוס. עליכם להתחקות אחר בעיות השורש של מערבולת הכאוס הכרוך בהוצאות השוטפות תוך מתן מענה שיטתי ובר-קיימא. העקרונות בהקשר הזה הם מעטים, אבל אפקטיביים:

• עשו פחות. הרבה פחות. השיקו פחות פרויקטים. עקבו אחר פחות מדדים (KPI). התייעלו בסגירה של "תכניות רפאים" (“zombie” projects), כלומר, אותן תכניות שנכשלו מזמן, אך מעולם לא הוכרז על מותן. ב-Sloan Valve, סיפר לנו המנכ"ל טום קולמן (Tom Coleman) שהארגון שלהם מוציא לפועל מדי שנה מספר מצומצם של תכניות בלבד מפני שבאופן הזה הם יכולים להבטיח תנאים טובים יותר לביצוען. באופן הזה, זוכים אותם פרויקטים חדשים לאנשי צוות הטובים ביותר ולארגון באיכות גבוהה הרבה יותר.

• תנו לחָשׁוּב לגבור על הדחוף. שקלו היטב את סדרי העדיפויות שלכם בהקצאת משאבי הארגון. גבשו מדיניות ברורה לגבי מי יכול ליזום פרויקטים חדשים, ועקבו בקפידה אחר ההוצאות, כולל מינוי אחראים למתן דין וחשבון בנושא זה. לעתים קרובות מדי ארגונים נוהגים כאילו המשאבים הם חופשיים, והכמות אינסופית. אף אחד מהם לא נכון כמובן.

• חכו רגע לפני שאתם רצים לכבות את השריפה. אם רק תקדישו יותר זמן לחפש אחר בעיות השורש, תוכלו לחסוך הוצאות רבות של טיפול וניהול הסימפטומים. מנהל אחד הגדיר את הגישה הזאת כ"לחיצה איטית על ההדק, מהירות גבוהה של הכדור". כיצד הופכות הבעיות של הספק שלכם תמיד לבעיות שלכם? יתכן שאתם זקוקים לספק חדש.

(3) הכינו את הקרקע לחדשנות – במבנה הארגוני ובשיטת הפעלת מערכות הבקרה. עליכם לפתח מבנים ארגוניים ואמצעי בקרה שעשויים להתאים הן לחדשנות הנשענת על תשתיות קיימות, והן לכזו התובעת בניית תשתיות חדשות. לתהליכי הייצור של היום מספיקים המבנים הניהוליים המסורתיים, המבוססים על היררכיה של ניהול ושליטה (command-and-control), אבל החדשנות של מחר – בין אם היא נשענת על תשתיות קיימות ובין אם לאו – תובעת מבנים ארגוניים חדשים. קל מדי לחלקים נושאי רווח בחברה לגזול משאבים מפרויקטים חדשניים וּמצוותים ש(עדיין) לא מכניסים כסף. פרויקטים חדשניים זקוקים להגנה – עליהם להיות אוטונומיים, יש לייחד להם תקציב, משאבים וצוותים משלהם – על מנת שיוכלו לשאת פרי. בנוסף, פרויקטים מן הסוג הזה תובעים מערכת שליטה ובקרה מתאימה המביאה בחשבון את גישתם הניסיונית ללמידה בעודם פועלים בשטחים לא מוכרים שאת תוצאותיהם לא ניתן לצפות מראש. ביצוע חייב להימדד ביחס לתנאי השוק (כגון קהל-יעד חדש, שותפים פוטנציאליים או 'באז' תקשורתי).

בקרב שבין היום למחר, היום ינצח שוב ושוב, אלא אם כן ארגונים יחליטו באופן יזום ושקול לתת יד למחר. הצעד הראשון הוא לפנות למודל המוצע כאן, ולחשוב על חלוקת המשאבים הקיימת בארגון שלכם בין ארבע הקטגוריות שמופיעות בו. האם אתם מרוצים מהמצב המצוי? ואם לא, האם אתם מוכנים לעשות משהו בנידון? זכרו, מדובר בהחלטה הרת-גורל עבור הארגון שלכם.

1 האיום מתרחיש דפלציוני הוא שילוב של קיפאון בצמיחה, יחידת מחירים (שחיקת בהכנסות) עם עליית כוח הקנייה של הכסף המצוי בידי קבוצה מצומצמת של האוכלוסייה, אשר עלולה לגרום להעמקת המתחים החברתיים.

2 דיון נרחב, בטור "להמריא מביצת ההישרדות לצמיחה עתידית": כיצד ניתן להסביר את התופעה בה מנהלים מנוסים, העושים שימוש רטורי במילים 'חדשנות', 'גמישות מחשבתית', 'חזון' ו-'לחשוב מחוץ לקופסה' , נותרים בפועל קפואים באזורי הנוחות המוכרים?", בעז תמיר, 5 לאוקטובר, 2014

3How to Prioritize Your Innovation Budget; Brad Power and Steve Stanton – Harvard Business Review (HBR) Blog; September 24 2014

כתיבת תגובה